RSS

RSS

19 мая 2012

19 мая 2012  gromych

gromych Резкое снижение спроса, увеличение его вариативности, ошибки персонала, стратегические недочёты, просто, условия работы с некоторыми типами продукции – всё это причины образования неликвидов на складах компании. А ведь в этих запасах заморожены так необходимые сейчас всем денежные средства, более того они каждый день требуют дополнительных затрат на их содержание, при этом теряют свой товарный вид и срок годности.

Что такое неликвид?

В каждой компании, и даже в разных подразделениях одной и той же компании могут существовать разные критерии для определения неликвидов. Они могут различаться и по качеству: для одних – полное отсутствие продаж, для других – слишком низкие продажи по сравнению с текущими остатками; и по анализируемому периоду: для одних – год, а для других – три месяца. Необходимо чётко определиться с однозначным нормативом, что считать неликвидом, а что нет.

Алгоритм отслеживания неликвидов

1. Аналитика или составление отчета по товарам, по которым нет движения более определенного периода. Критерий периода может быть выбран произвольно. Отчет представляет собой простой перечень неликвидных товаров с указанием их физического количества и последней даты выдачи склада. Появление в отчете новых, ранее неизвестных неликвидных позиций является сигналом тревоги.

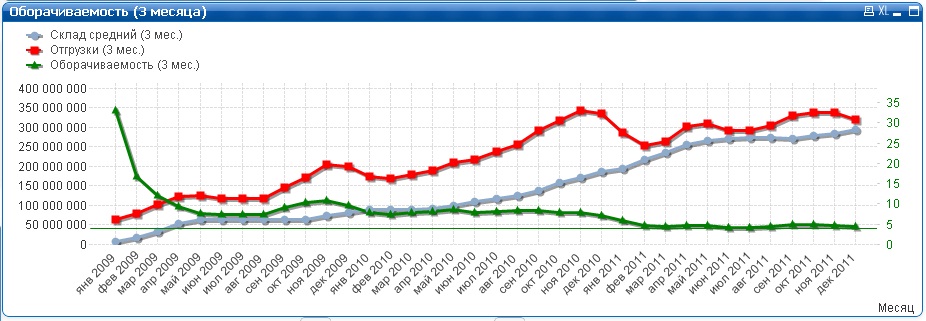

Пример аналитического приложения по анализу неликвидов в QlikView:

2. Аналитика или составление отчета по оборачиваемости каждого наименования. Периодичность — раз в месяц. Такой отчет служит в первую очередь для анализа работы сектора снабжения и классического управления запасами.

Также необходимо следить за коэффициентом наполнения, уходимостью товаров и другими показателями логистического цикла.

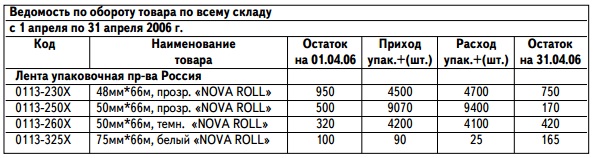

Что относится к отслеживанию неликвидов, то его роль вторична, хотя тоже очень важна. Дело в том, что в отчет по неликвидам не попадут «скрытые неликвиды». Например, по какому-то товару есть реализация, хотя и очень вялая. По формальному признаку такие товары не попадут в отчет по пункту 1 — информационная система их просто не включит. Тем самым отчет позволяет выявить неочевидные неликвиды, ориентируясь на плановые сроки реализации или использования остатков. Образец отчета по оборачиваемости товаров приведен в табл.1

Таблица 1

Образец возможного отчета по оборачиваемости товаров

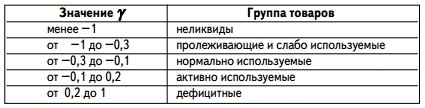

Идентифицировать неликвиды можно с помощью следующей формулы и таблицы значений коэффициента интенсивности использования запасов:

Таблица 2

Значения коэффициента интенсивности использования запасов

Таким образом, можно сделать следующий вывод: при существующих темпах продаж срок реализации переходящих остатков составит:

Таблица 3

Из таблицы 3 видно, что по четвертой позиции есть реализация в заданном периоде. Поэтому она в отчет о неликвидной продукции (см. выше) не попадет. Однако при существующих темпах поставок и реализации возникает явный избыток данной продукции. Если принять расход товаров в апреле за потребность в товаре о, то коэффициент использования интенсивности товаров составит:

Таблица 4

Из таблицы 4 видно, что первые три позиции — активно используемые. В двух случаях расход превышает поступление. При таких темпах движения этих товаров рано или поздно возникнет ситуация «out of stock» («нет на складе»).

Четвертая позиция попадает в неликвиды (значение у нее менее –1). Но учитывая, что по этой позиции все же есть движение, то скорее всего целесообразно рассматривать как «пролеживающую и слабо используемую», обратив на нее особое внимание при формировании заказа на следующий период.

Неликвиды, требующие первостепенного внимания, могут быть выявлены с помощью известного АВС-ХYZ-анализа. Тесно связана с проблемой неликвидов проблема удаления из ассортимента товаров, неинтересных с точки зрения бизнеса компании. В качестве возможного инструмента для принятия решения в этой области также может применяться упомянутый анализ.

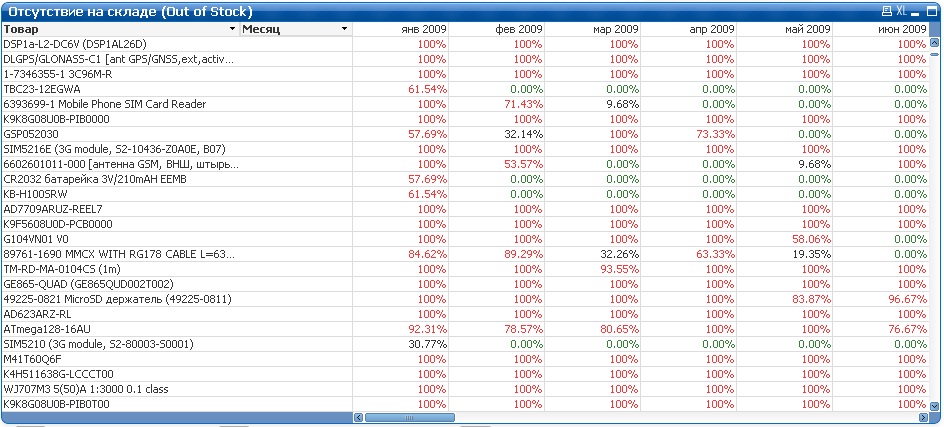

Как можно определить неликвиды в QlikView:

1. Провести АВС анализ по выручке.

2. Провести XYZ анализ.

3. Посмотреть структуру продаж (дней продаж/дней в наличии) в группу по %.

4. Посмотреть наценку товара по %.

5. Посмотреть стабильность наличия (дней в наличии/дней периода анализа) по %.

6. Посмотреть на сколько дней запаса с текущим потреблением есть в наличии товара на складах у компании.

В неликвид попадает товар:

1. Малый вклад в выручку или вообще без движения.

2. Нестабильное потребление.

3. Малая наценка.

4. Мало дней продавался по сравнению с днями в наличии.

5. Большую часть времени был в наличии.

6. Отдельно вывести товар, который является излишком (больше запаса чем на N количество дней).

Если у Вас возникли вопросы по применению или реализации анализа неликвидов, Out-of-Stock, уходимости, коэффициента наполнения и анализа складской/закупочной деятельности на базе QlikView в Вашей компании или Вы хотите посмотреть демонстрацию системы бизнес-анализа обращайтесь info@biadvice.ru

Найти решение у бизнес-партнера QlikTech (QlikView) в России.

Форум разработчиков QlikView и Qlik Sense. Получите ответы на все вопросы по QlikView и Qlik Sense!

Опубликовано в рубрике

Опубликовано в рубрике  Метки:

Метки: