RSS

RSS

4 мая 2015

4 мая 2015  gromych

gromych Целевая аудитория – На кого рассчитано это приложение? Требуются ли определенные знания?

Целевая аудитория этого приложения – операционный и финансовый менеджмент среднего и высшего уровня в страховых компаниях. Приложение применяется ко всем видам страховых компаний, в том числе по страхованию имущества, жизни, здоровья, страхованию от несчастных случаев, и т.д. Сценарии использования приложения относится к продажам, маркетингу, андеррайтингу и требованиям по возмещению.

Обзор Приложения – Объяснение уникальности приложения. Какую цель необходимо показать?

Эта демо-версия приложения для управления бизнесом и рентабельности страховой отрасли, применяется ко всем видам страховых компаний (в том числе по страхованию имущества, жизни, здоровья, страхованию от несчастных случаев и т.д.). Приложение охватывает широкий спектр направлений деятельности, и представляет собой увлекательную историю о том, как QlikView позволяет компаниям повысить рентабельность по всем направлениям.

Данные – Какие типы данных используются? Доступны ли они для общего доступа?

Это приложение включает примеры данных клиентов, полисов страхования, и претензий со стороны средней страховой компании.

|

Сценарий |

Роль – Для кого предназначен этот сценарий? |

Общие вопросы и вопросы, на которые предстоит ответить в этом сценарии |

Конечные ответы по анализу данных |

|

Сценарий 1: Сравнение размеров выплат по требованиям по годам |

|

Сравните количество обработанных претензий с начала года,по сравнению стем же периодом в предыдущем году |

Изучая числовую информацию в панели «Claims» (Требования) в нижнем правом углу, мы можем сравнить количество обработанных требований с начала года,по сравнению с аналогичным периодом предыдущего года. По этому КПЭ (ключевой показатель эффективности),мы видим, что количество обработанных требований в этом году снизилось по сравнению с прошлым годом на6,4%, что является положительной новостью. Тем не менее,цифры ниже содержат противоречивую информацию, показывая, что количество страховых выплат за этот же период увеличилось на2,5% в годовом исчислении. Похоже, что два КПЭ вместе указывают на то, что, хотя количество претензий уменьшилось, средняя сумма исков, скорее всего, увеличилась.Мы должны рассмотреть этот вариант,чтобы проверить эту гипотезу. |

|

Сценарий 2: Анализ убыточности |

|

Поскольку убыточностьменее100% имеет выгоду, а более100% — нет,мы надеемся получить более глубокое понимание того, как мы ведем бизнес в разных регионах, а также более глубокое понимание того, какие районы представляют высокий риск, так чтобы соответствующим образом оценить страховой полис. |

Я вижу, что даже если увеличить, согласно полису компании, премию для клиентов в возрасте свыше 80 лет в Юго-западном Лондоне, все равно потери будут превышать 100%. Этот бизнес несет высокие риски и я должен учитывать это в дальнейших делах. Мы видим, что хотя совокупный показатель убытка для области почтового индекса может быть зеленым, некоторые полисы по-прежнему имеют показатели свыше 100%. Это открывает ряд вопросов. Чтобы ответить на них необходимо провести более подробный анализ |

|

Сценарий 3: Профилирование рисков |

|

В общем, мы можем использовать вкладку «Risk» (Риск), чтобы выполнить профилирование нашего страхового полиса.Например,если я хочу определить, нет ли прямой связи между возрастом нашего клиента и повышенный риском в портфеле, то я могу просто сделать это, выбрав возрастной диапазон. |

Вы можете сделать любой выбор и сразу же увидеть краткий обзор и разбивку рисков.У меня нет других измерений относительно выбора |

|

Сценарий 1: Сравнение размеров выплат по требованиям по годам |

||

|

Предварительный выбор |

Нет |

|

|

Сравнение размеров выплат |

||

|

«Dashboard» (Панель) предназначена для исследования ключевых показателей эффективности высокого уровня, которые включают полисы, уровень убыточности, претензии и возобновления. Там где это применимо, цвет будет указывать прибыль или вопросы, связанные с прибыльностью бизнеса. |

||

|

Изучив показатели в панели «Claims» (Требования) в правом нижнем углу, мы можем сравнить количество обработанных требований с начала года,по сравнению саналогичным периодом в предыдущем году. По этому КПЭ мы видим, что количество обработанных требований в этом году снизилось по сравнению с прошлым годом на6,4%, что является положительной новостью. Тем не менее,цифры ниже содержат противоречивую информацию, показывая, что количество страховых выплат за этот же период увеличилось на2,5% в годовом исчислении.Похоже, что два КПЭ вместе указывают на то, что, хотя количество претензий уменьшилось, средняя сумма исков, скорее всего, увеличилась.Мы должны рассмотреть этот вариант,чтобы проверить эту гипотезу. |

Перейдите на вкладку «Claims» (Требования) |

|

|

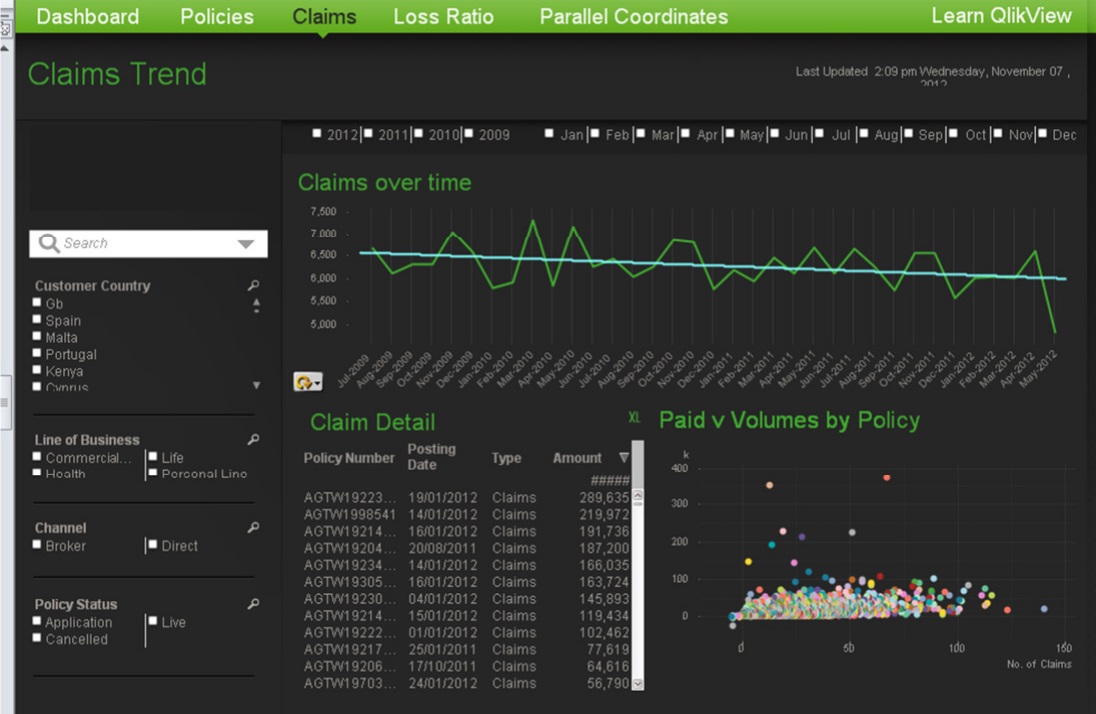

Вкладка «Claims» (Требования) На этой вкладке отображена активность по требованиям, в виде линейного графика, и основные записи о транзакциях по требованиям ниже. Немедленное отображение записей по индивидуальным требованиям сигнализирует пользователям, что они не анализируют предварительно вычисленные значения, а работают скорее с реальными данными. Выбрав из списка слева или непосредственно на графике, вы можете отфильтровать почти 250,000записейпо требованиям, согласно своему запросу, все диаграммы, графики и таблицы будут пересчитаны автоматически, чтобы отобразить только эти записи. |

[Выберите месяц, чтобы посмотреть обновление транзакций] |

|

|

Это действие фильтрует данные на самом низком уровне и обеспечивает полную прозрачность в информации. |

[Нажмите«Clear» (Очистить)] |

|

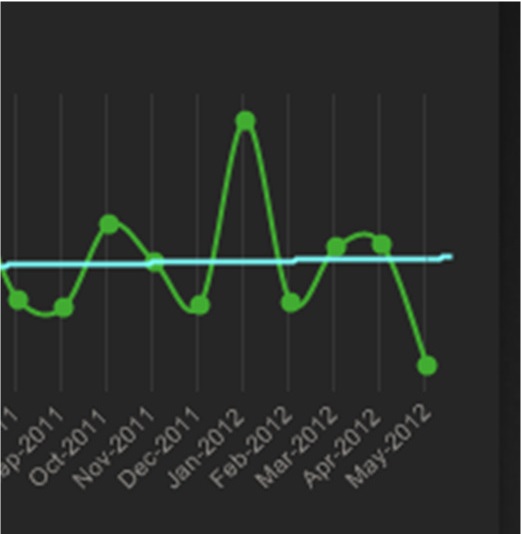

Возвращаясь к анализу, который мы начали на панели,можно начать просмотр на линейном графике. Мы видим наши оплаченные требования по месяцам подряд. Линия тенденции показывает, что это значение со временем растет, отражая наши выводы на панели. Если мы перейдем к циклическим выражениям на линейном графике, чтобы посмотреть на объемы требований за несколько месяцев в левом нижнем углу графика, мы увидим, что линия тенденции снижается с течением времени, а также проверим информацию, которая представлена на панели. |

[Включите циклические выражения, чтобы посмотреть объемы требований] [Отключите циклические выражения, чтобы снова посмотреть оплаченные требования] |

|

Учитывая то, что мы обнаружили всплеск в январе 2012 года, мы хотим исследовать эту аномалию. |

[Выберите«Jan-2012»на графике] |

|

Сделки в табличном виде перечислены в порядке убывания, показывая вначале самые большие претензии.Теперь ясно,чтобыло несколько нетипично высоких требований в этом месяце (свыше200 тыс.). |

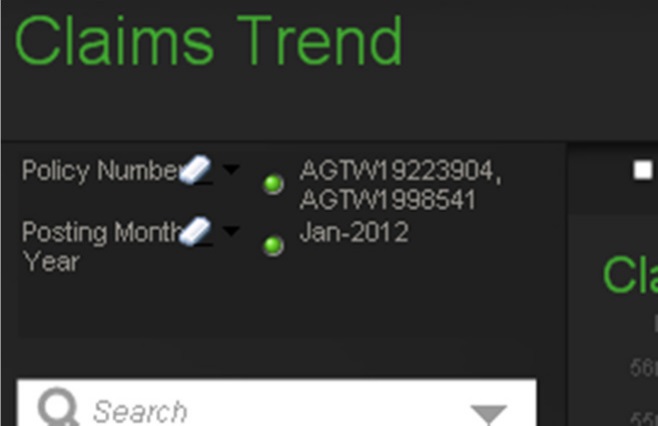

[Выберите 2 топ-номера полисов в таблице самых больших требований] |

|

Мы можем изучить информацию этого страхователя, возвращаясь на вкладку «Learn QlikView» (Узнать QlikView). Здесь мы можем ясно увидеть профиль клиента, обладающего полисом, из-за ассоциаций в данных. |

[Перейдите на вкладку «Learn QlikView» (Узнать QlikView), чтобы показать, что все вкладки связаны, отображая зеленый и белый с серым значки для 2 полисов, которые мы отфильтровали] [Вернитесь на вкладку «Требования»] |

|

Теперь, используя окно текущего выбора в левом верхнем углу, щелкните правой кнопкой мыши и выберите «Excludethe 2 polices» (Исключить2полиса), а затем снимите выделение на Месяц «Jan2012», чтобы проверить тенденцию по отчислениям на протяжении нескольких лет. |

[Выберите «Excludeon Policies» (Исключить По Полису)] [Очистите выбор по месяцу за январь 2012] |

|

На линейном графике, можно заметить, что удаление этих 2 полисов подводит общую уплаченную сумму по требованиям за январь2012 года до среднего уровня. Вернитесь на вкладку «Dashboard» (Панель), чтобы посмотреть на то, как это повлияло на требования КПЭ, которые мы рассматривали ранее. |

[Снова вернитесь на вкладку панель] |

|

Мы видим, что, удалив всего2 полиса из нашего сравнения страховых выплат по годам, значение показателя уменьшается (-0,9%), указывая на то, что мы не за платили больше в этом году по сравнению с прошлым годом.Это также позволяет лучше понимать бизнес, и как эта средняя стоимость требований на выплату выросла за год, но не до такой степени, как считалось ранее после того, как было удалено 2 полиса. |

|

|

Сценарий 2: Анализ убыточности |

||

|

Предварительный выбор |

нет |

|

| Теперь давайте проанализируем нашу географию убыточности. Посколькуубыточностьменее100% имеет выгоду, а более100% — нет,мы надеемся получить более глубокое понимание того, как мы ведем бизнес в разных регионах и более глубокое понимание того, какие районы представляют высокий риск, так чтобы соответствующим образом оценить страховой полис. | ||

|

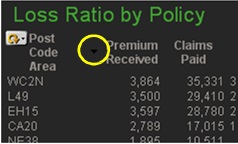

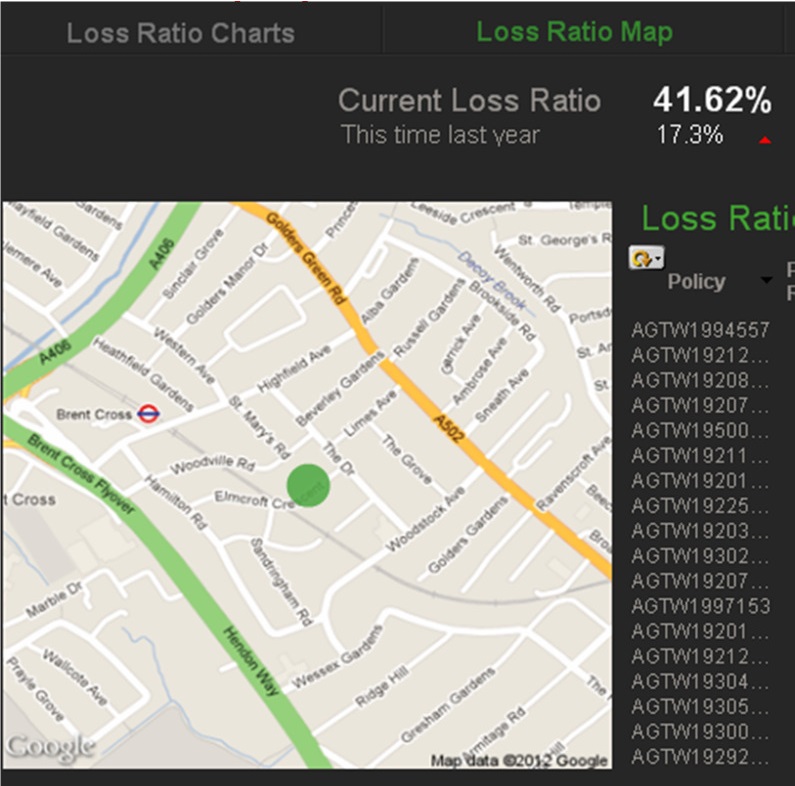

Анализ убыточности – Вкладка «Loss Ratio Map» (Карта убыточности) Теперь мы можем проанализировать нашу убыточность на карте по почтовому индексу региона.Зеленые точки указывают районы субыточностьюниже90%, красные точки—убыточностьвыше100%, а желтые – промежуточные значения.Давайте проанализируем наши убытки в разных частях Лондона. Мы видим, что общий показатель потерь в юго-западном Лондоне –90,91%, а в таблице справа – все полисы из области, сих индивидуальными показателями убыточности. Как это соотносится с северо-западом Лондона? |

[Используя выпадающее меню в таблице, найдите “SW” – Юго- западный Лондон и нажмите ввод] |

|

|

Коэффициент убыточности для Северо-Западного Лондона – 79.60% и, следовательно,я могу сделать вывод, что юго-западный Лондон более рискованный для моего бизнеса, чем Северо-Западный Лондон из-за процентного соотношения потерь. Я должен рассмотреть вопрос об увеличении взносов в Юго-западном Лондоне, чтобы гарантировать прибыльность в этой области. |

[Используя выпадающее меню в таблице, найдите “NW” – Северо-западный Лондон и нажмите ввод]

|

|

Открыв карту и нажав на один из зеленых пузырьков, мы развернем полис в этой области. Мы видим, что, хотя совокупный убыток для почтового индекса может быть зеленым, некоторые полисы могут по-прежнему иметь показатель выше100%. Это открывает ряд вопросов. Чтобы ответить на них необходимо провести более подробный анализ. |

[Выберите одиночный зеленый шарик]

[Скроллингом прокрутите таблицу полисов до конца] |

|

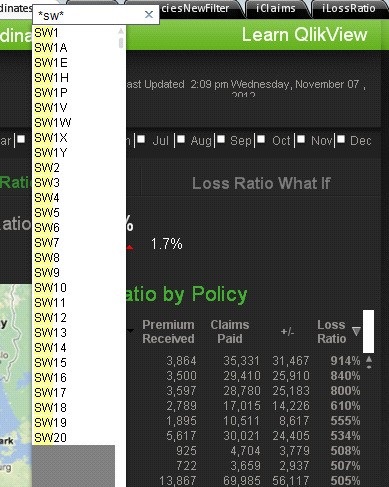

Ранее мы заметили, что юго-западный Лондон имел более высокий коэффициент потерь, чем северо-западный Лондон, и это должно быть предметом дальнейшего рассмотрения. На вкладке показателя убытков,на карте, мы хотим выбрать набор областей по почтовым индексам.Ищите *SW* и нажмите клавишу «ENTER». Перейдите на вкладку «Loss Ratio What If» (Прогнозируемый показатель убытков) |

[Скроллингом прокрутите таблицу областей почтовых индексов до конца]

[Используя выпадающее меню в таблице, найдите “SW” – Юго-западный Лондон и нажмите ввод] |

|

|

|

|

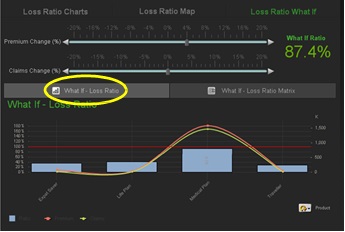

В QlikView есть опция «What If» (прогноз по условию), которая позволяет пользователям рассматривать различные сценарии. Мы сохранили выбор для полисов в Юго-западном Лондоне на вкладке «Map» (Карта), и теперь я хочу посмотреть, на сколько нужно увеличить взносы, чтобы повысить прибыльность в Юго-западном Лондоне. Кроме того, из истории я знаю, что мои выплаты по требованиям растут из-за инфляции, примерно на 5% в год. Это также следует рассматривать. |

[Перейдите на вкладку «Loss Ratio What If» (Прогнозируемый показатель убытков) и посмотрите на комбинированный график.]

|

|

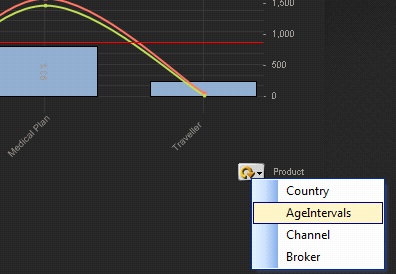

Давайте более подробно рассмотрим наши убытки. Просматривая комбинированный график, я вижу убыточность для каждого продукта. Все мои продукты показывают подходящий уровень убыточности, потому что все они подпадают под красную линию, которая показывает 100%. Линии на графике представляют сумму полученной премии и удовлетворенных требований и, следовательно, оказывают влияние оценку на коэффициент убыточности. Например, «Expat Saver» и «Medicalplans» имеют сравнимые показатели убыточности, однако, денежные суммы, связанные с медицинской страховкой, намного выше, и поэтому нам очень важно внимательно рассмотреть показатели. |

[Прокрутите измерение интервала возраста]

|

|

Я сразу вижу, что проблема с более высоким, чем ожидалось коэффициентом убытков в Юго-западном Лондоне, связана со страхователями, возраст которых превышает 80лет, потому что синие полосы выше красной горизонтальной линии на графике, а это означает 100% убыток. Я должен пересмотреть эти полисы именно в этой части Лондона.Младшие страхователи в регионе–прибыльные, поскольку их убыточности значительно ниже.Используя ползунки, я могу настроить параметры так, чтобы увидеть, насколько необходимо увеличить взносы для того, чтобы эти страхователи стали прибыльными. Я вижу, что, даже если я увеличу взнос по полису в Юго-западном Лондоне для страхователей в возрасте свыше 80 лет, убыточность все равно будет превышать 100%, что можно увидеть, подведя курсор к синей полосе на графике для возрастных групп «80 – 90» и «90 -100». Этот бизнес несет высокие риски, и я должен учитывать это в дальнейших делах.

|

[Переместите ползунок выплат на 5%, чтобы промоделировать влияние инфляции за год] [Переместите ползунок взносов на 20%, чтобы промоделировать рост цен в следующем году]

|

Найти решение у бизнес-партнера QlikTech (QlikView) в России.

Форум разработчиков QlikView и Qlik Sense. Получите ответы на все вопросы по QlikView и Qlik Sense!

Опубликовано в рубрике

Опубликовано в рубрике